ここ最近、様々なメディアやCM、店舗等で「キャッシュレス」という言葉を耳にするようになったと思います。

キャッシュレスとは、クレジットカードや電子マネーといった、現金を使わない決済方法のことを指します。スーパーといった身近なところでも導入されており、既に使っているという方も多いのではないでしょうか。

日本では、2019年の消費税率の引き上げをきっかけに、キャッシュレス化が推進されるようになりました。

カードやスマートフォンで簡単に支払いができる、現金に触れることが無くて衛生的といったポジティブな意見もあり、徐々に国民の間に広がっているようです。

便利なキャッシュレスサービス。しかし、それによって得た支払い履歴等の情報から、個人の信用スコア付けや、国民の管理や監視が行われる…といった黒い噂もあるのです。

果たして、着々と進むキャッシュレス社会の裏には何があるのでしょうか?深堀りしていきたいと思います。

キャッシュレス社会にまつわる黒い噂

信用スコアが付けられる時代の到来

キャッシュレスは大変便利なサービスですが、色々と黒い噂も存在します。その1つが、信用スコアです。

キャッシュレス化が進むと、支払い履歴や利用サービス、好み、収入や支払い能力といった多くの個人データが集まりますよね。これらが個人の信用スコア付けに活用されるのではないかという噂があります。

実は、日本より先だってスマートフォンによるQR・バーコード決済が広まった中国では、信用スコア付けが既に始まっているのです。

中国のキャッシュレス決済サービス「Alipay」のアプリ搭載機能の1つに「芝麻信用(ごましんよう)」というものがあります。

芝麻信用では、利用者の信用度合いを「学歴」「勤務先」「資産」「返済」「人脈」「行動」(ショッピングや金融商品の利用状況や公共料金支払い状況)の5つの指標からAIが計算し、表示しています。

スコアが高いことで、特別サービスや特典、一定のスコアが無いと参加できないイベントの参加といったメリットがあります。

なお、料金の未払いやトラブル行為といったことを起こすと、この信用スコアは低くなってしまうそうです。

中国の芝麻信用は、通販やキャッシュレス決済サービスを展開するアリババグループにより運営されています。

実は、日本でも大手金融系企業や決済サービス系企業等による信用スコアサービスが今後広まっていくのではないかという噂があるのです。

キャッシュレスという概念自体、日本では数年前まで知られていないサービスでした。QR・バーコード決済のように、海外で広まった後に日本でも導入されるといった動きが、今後起こるのかもしれません。

信用スコアも特典が増えるといった良い方向に活用できれば良いですが、スコア付けが人間選別や差別に繋がるのではないか?と危険視する声もあります。

行き過ぎた格付けは実生活に大きな影響が出るのではないかと言われています。例えば、信用スコアが低いことで就職ができない、結婚できない、サービスが利用できない、人間関係が断ち切られるといったようなことです。

まるでフィクションのような話ですが、実際、芝麻信用では「学歴」や「人脈」といった支払いとは直接関係の無いものもスコア付けの材料になっていますよね。

芝麻信用利用者の中にも、信用スコアが低いことで不利な状況になるのではないかと恐れている人がいるそうです。

差別に繋がって、生活に支障が出て来るというのは怖いですね。信用スコアが低いために特定の店で買い物ができない、低スコアの人間と繋がっているために自身の評価も下がる…といったことも起こるのだとか。

スコアの点数を気にする暮らしになってしまいそうです。

マイクロチップによる国民管理社会

キャッシュレス化を進める真の狙いは、マイクロチップの埋め込み計画とそれを利用した国民管理社会の構築である…そういった話も噂されています。

北欧のスウェーデンは、「キャッシュレス先進国」と呼ばれています。

詳しくは後述しますが、街でのショッピングやレストラン等、多くの場所でキャッシュレス決済が導入されています。

カードやスマホを使ったキャッシュレス決済の他、マイクロチップを介した方法も既に始まっているそうです。

手の甲といった体内にマイクロチップを埋め込み、それによって決済サービスや電車のチケット確認が行えるようになっています。

4000人程度のスウェーデン国民が、既にマイクロチップを埋め込んでいるそうです。

チップを埋め込んだ手を端末にかざすだけで、ピッと決済が完了します。決済機能を持ったICカードやクレジットカード、スマートフォンがそのまま手に入ってしまったイメージですね。

スウェーデンの国有鉄道会社SJは2017年から、マイクロチップによる電車チケット予約システムを開始しました。

どのような方法かというと、まずネットで電車のチケットを予約します。そして、その情報をマイクロチップに記録し、電車内で専用端末によりスキャンされてチケットの確認が行われるそうです。

日本では、マイクロチップはまだあまり耳にすることは無いので、ここまで技術が発達していることに驚かされますね。

ちなみに、マイクロチップの埋め込みは、スウェーデンだけではなく、世界各国で行われています。アメリカのThree Square Market(32M)という自動販売機メーカーでは、社員に埋め込みを行って、社内の売店での買い物に利用できるようになっているそうです。

マイクロチップはこのような決済以外にも様々な機能が搭載されており、自宅のロック機能や、年齢や血液型といった個人情報を入れておくといったこともできます。

ここまで聞くと、大変便利に思えますが、一方でマイクロチップを通して膨大な個人情報の収集が可能だと言われているのです。

その情報とは、個人の決済履歴、行動履歴、嗜好といったものです。今後、マイクロチップにはマイナンバーや健康保険証や免許証、パスポートも搭載されると言われており、これらと紐づけされるのではないかとも噂されています。

このように、マイクロチップは個人情報を得るのには大変有効な道具であり、政府による国民の管理に利用されるのではないかと言われています。

マイクロチップを国民管理に活用するにあたって、1つ問題になるのが、いかにして国民の人体に埋め込むか?ということです。

怪しい…と嫌がる人もいるでしょう。そこで、登場するのがキャッシュレス化です。現在でこそ、カードやスマートフォンによる方法ですが、いつかはスウェーデンの様にマイクロチップが導入されるのかもしれません。

支払いというのは、国民の生活に欠かせないことであり、生活に密接している行為です。キャッシュレスが一般化した後で、マイクロチップによる決済方法を提示し、国民は人体への埋め込みを受け入れていく…という筋書きがあるのではないかと噂されています。

また日本では、2015年から国民にマイナンバー制度が始まりましたね。この制度自体、番号によって国民を管理するといった陰謀があるのではないかと言われています。

2020年に始まった「マイナポイント事業」…表向きにはマイナンバーとキャッシュレスの推進と言っていますが、これも何か怪しいと感じませんか?国民管理社会をつくり上げるための布石なのかもしれませんね。

そもそもキャッシュレスって?

ここからは、そもそもキャッシュレスとはどういうものなのか、について説明したいと思います。

現金を必要としない決済方法

キャッシュレスとは、現金を使わない決済方法のことですが、一言にキャッシュレスと言っても、その方法は多岐に渡ります。クレジットカードや電子マネー等による支払いの他、最近登場したスマートフォンを端末にかざす決済方法もその1つです。

世界中では日本より先立ってキャッシュレス化が進んでおり、特に中国やスウェーデン・フィンランド等の北欧諸国が有名です。

電子マネー

最近、CMや実店舗、ネットショッピング等でもよく見かけるようになった「電子マネー」。近年広まっているキャッシュレス決済の1つです。

日本で使われている電子マネーとして代表的なものは、「Suica」や「PASMO」といった交通系ICカードです。電車やバスの乗車券・定期券として利用できるほか、コンビニや自販機等の支払いが可能というものですね。

また、「nanaco」や「WAON」といった流通系ICカードも電子マネーの1つです。こちらは、スーパーやコンビニ、通販の利用を前提に発行されるカードです。

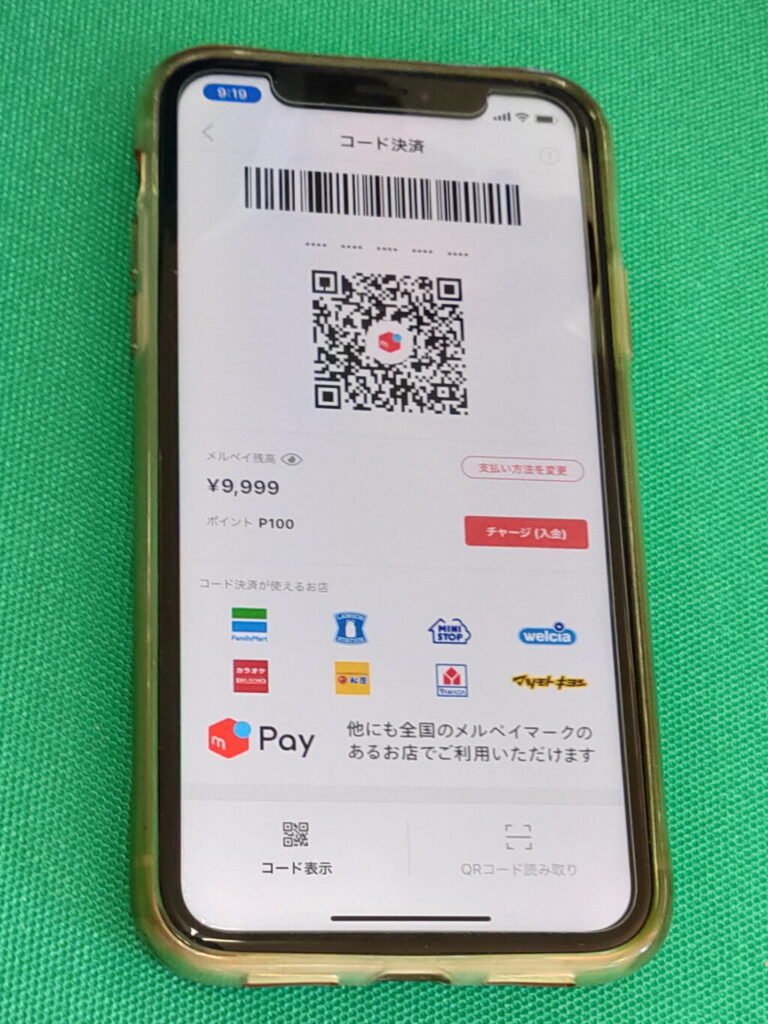

そして、これらに加えて近年登場し出したのが「Line pay」や「PayPay」といった、OR・バーコード決済系の電子マネーです。

「スマホ決済」とも呼ばれており、スマートフォンで店舗に設置されたコードを読み取る、もしくはスマートフォンの画面に表示したコードを読み取ってもらうといった方法で支払いが行えます。

キャッシュレスのメリット・デメリット

キャッシュレスのメリットは、現金の使用によるつり銭のやり取りといった煩わしさがなくなり、決済がスムーズになることです。

また、紙幣や硬貨を持ち歩く必要がなくなります。現金に直接触れることもなくなるため、衛生的であるとも言われています。また、購入履歴が記録されるため、支出管理がしやすくなります。

防犯面では、紙幣や硬貨の盗難や紛失の予防にも繋がる利点があります。財布を盗む、落とす、強盗といったリスクが無くなるという訳ですね。

一方でデメリットとして挙げられているのは、停電や通信障害といったインフラ不全が発生した場合には使用できなくなるということです。

カードやアプリを機械で読み取るといった決済方法のため、電力は必要不可欠ですよね。災害や事故によって急に停電や通信障害がある可能性もあるため、有事の際に備えて多少の現金も持っていた方が良いといった話も聞きます。

また、カード等の盗難や紛失の危険もあるということもデメリットと言えます。

現金に関しても盗難や紛失のリスクは付き物ですが、クレジットカードや電子マネーにすれば全くその心配が無くなるという訳ではありません。

ただし、現金と違うのは、サービス会社への届け出によって利用の停止が行えることです。それによって、盗難や紛失によって第三者が不正に利用することを防ぐことができます。

日本のキャッシュレス化

日本では、2019年10月に消費税率の引き上げが実施され、それをきっかけにキャッシュレス化の推進が始まりました。

2019年は「キャッシュレス元年」と呼ばれたことも記憶に新しいと思います。消費税が増えることに伴う消費低迷の対応策として、期間限定でキャッシュレス決済に適用される「キャッシュレス・ポイント還元事業」が実施されました。

消費者がキャッシュレス決済を利用すれば、ポイントが返ってくるといったお得なキャンペーン。この制度のために、多くの店舗が電子マネーに対応できるように端末機材を導入し、日本全国でキャッシュレス化の環境整備が行われることとなりました。

「キャッシュレス・ポイント還元事業」は2020年6月で終了しましたが、2020年9月からは「マイナポイント事業」が開始しました。

これは、個人番号カード(マイナンバー)とキャッシュレス決済の普及のために、総務省が実施する消費活性化政策、ポイントプログラムです。マイナンバーカードの取得とマイナポイントの利用登録を行った上で、キャッシュレス決済サービスを利用すると利用額に応じてポイントが還元されます。

この事業をきっかけに、マイナンバーカードをつくった…という方もいるのではないでしょうか?

海外に比べて日本は遅れている?

実は日本よりも海外の方が、キャッシュレス化が進んでいます。

2015年の世界のキャッシュレス・ランキングデータによれば、韓国が89.1%でトップ。続いて中国が60.0%、イギリスが54.9%、スウェーデンが48.6%、アメリカが45.0%となっています。そして、気になる日本は…18.4%。世界各国に比べて、キャッシュレス化が進んでいない状況がわかりますね。

中国では、日本よりも一足先にスマートフォンによるQR・バーコード決済が広まっていました。

オンラインショッピングサイトを運営するアリババグループの「Alipay(アリペイ)」が有名です。スマートフォンの普及により、中国の都心部から地方の屋台や個人店舗まで、様々なところで導入されています。

北欧のスウェーデンは前述したとおり、キャッシュレス先進国や現金が消えた国と呼ばれる程、国民の間に浸透しています。街でのショッピング、レストラン、教会の寄付等、フリーマーケット…様々な所でキャッシュレス決済が利用でき、マイクロチップによる決済も可能になっています。

スウェーデンでは国策としてキャッシュレス化を推進しており、店舗や公共交通機関でのキャッシュレスを進めるほか、現金を扱う金融機関やATMの削減が実施されています。

スウェーデンの大手銀行が共同開発したスマートフォン決済アプリ「Swish」は、国民1000万人の内、約670万人が利用しているそうです。

ここまでキャッシュレス化が進む背景には、犯罪対策があります。現金を取り扱わないため、強盗の心配が無くなるという訳です。

スウェーデンでは2000年代の半ばに銀行強盗が頻発し、それをきっかけに銀行では現金の扱いを減らすようになりました。この方針転換によって、銀行での事件発生数は格段に減ったそうです。

さて、こういった中国やスウェーデンといった国々を追うように、日本もキャッシュレス化が進んでいます。

利用できる店舗も増え、今後ますます広がっていくと考えられます。スウェーデンでは最新型のキャッシュレスとも言えるマイクロチップ決済が実用されていますが、日本においてもそういった新たな技術が導入される日も近いのかもしれません。

最後に

現在、キャッシュレスは世界中で普及しており、日本でも日常の光景になりつつあります。カードやスマートフォンによる決済が主流ですが、決済機能を搭載したマイクロチップも開発されており、既に利用者もいるようです。

便利なキャッシュレス社会ですが、一方では危険視する声もあります。その1つは既に中国でも始まっている信用スコア付けです。

現在では、高いスコアになれば特典があるといった程度ですが、行き過ぎてしまうと就職や結婚、人間関係といった日常での差別に繋がると言われているのです。

そしてもう1つ噂されているのが、キャッシュレス化の裏には、国民の情報収集に活用できるマイクロチップを埋め込む計画があるということです。

キャッシュレス化が広まった後で、決済機能を搭載したマイクロチップの埋め込みを提示する…本当にそうなるの?と思ってしまいます。しかしながら、スウェーデンといった国々で、既にマイクロチップを利用している人がいることを考えれば、あながち否定はできないように感じます。

また、信用スコアでさらなる管理社会を構築し、マイクロチップを多くの国民に埋め込み情報を収集する…これはNOW(New World Order)の一環であるという噂もあるのです。

NOWは新世界秩序とも呼ばれ、権力を持った支配者達によって人々が管理される社会システムのことです。フリーメイソンやイルミナティといった秘密結社がNOWの実現を目指して、様々な計画を進めているという噂も有名ですね。

今後、メディアで信用スコアやマイクロチップの話題が、やたら登場するようになったら…その時には既に、キャッシュレスの裏に潜む計画が着実に進んでいるのかもしれません。